碧水之源 水务行业全景透视之自来水生产与供应专题

水务行业作为环保产业的重要支柱,承担着保障水资源安全、提升用水效率、防治水污染的核心使命。其中,自来水生产与供应是水务产业链的起点与基础环节,直接关系到民生健康、城市运行和经济发展。本报告旨在系统梳理自来水生产与供应的产业全景,剖析其核心流程、关键环节、市场格局与发展趋势。

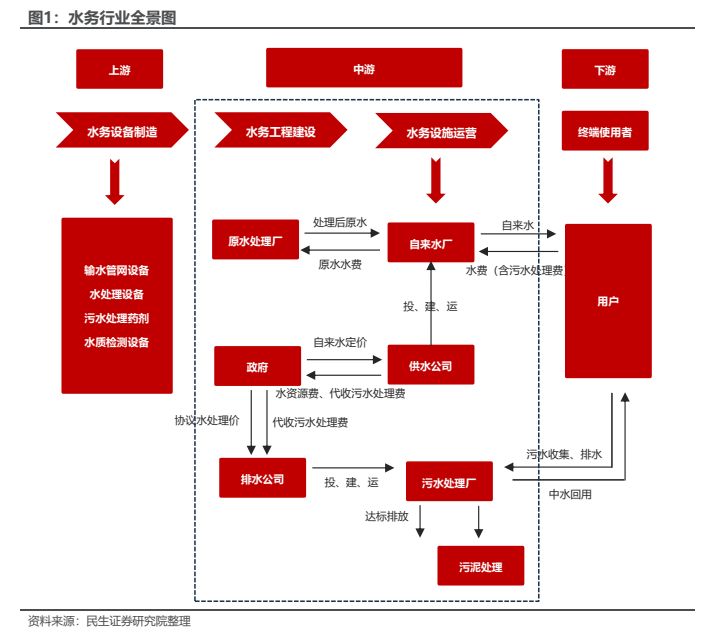

一、产业定位:城市命脉与民生基石

自来水生产与供应属于公用事业范畴,具有显著的民生保障属性、自然垄断特征和区域经营特点。其主要业务涵盖从天然水源(地表水、地下水)取水,经过净化处理达到国家饮用水卫生标准,再通过管网系统输配至终端用户(居民、工商业等)的全过程。该环节是水务产业链的“主动脉”,其稳定、安全、高效运行是城市正常运行和经济社会发展的基础前提。

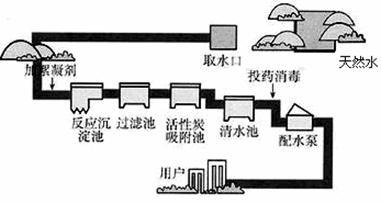

二、核心流程:从源头到龙头的全链条

- 取水:从江河、湖泊、水库或地下水层获取原水。需建设取水构筑物(如取水泵站、渗渠),并受水源地保护政策严格约束。

- 制水(净化处理):核心生产环节。通过“混凝-沉淀-过滤-消毒”等常规工艺及深度处理工艺(如臭氧活性炭、膜技术),去除原水中的悬浮物、胶体、微生物、有机污染物等,确保出水水质符合《生活饮用水卫生标准》(GB5749)。技术升级方向是应对微污染、提升口感与安全性。

- 输配:通过加压泵站和庞大的地下管网系统,将清洁自来水输送至用户。管网的老化、漏损率(当前行业焦点)管理是效率与效益关键。

- 营销与服务:包括抄表计量、收费、客户服务及管网维护等。智慧水务建设正推动该环节向数字化、智能化转型。

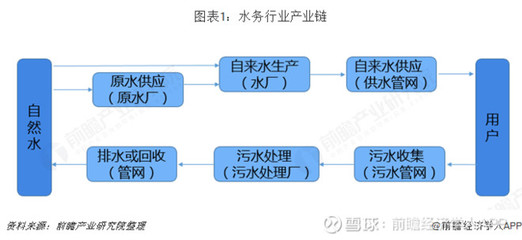

三、产业链与市场参与主体

- 上游:包括设备供应商(水泵、阀门、管材、水表、膜材料、药剂、自动化控制系统等)、工程承包商。

- 中游(运营核心):自来水公司。呈现多元化格局:

- 传统国有水务企业:在特定区域拥有特许经营权,如北京自来水集团、深圳水务集团。

- 跨区域投资的上市水务公司:如北控水务、首创环保、粤海水务等,通过并购、特许经营(BOT、TOT等)模式进行全国性布局。

- 地方性供水企业:大量存在于中小城市及县城。

- 下游:终端用户(居民、工业、商业、行政事业单位等)。

四、行业驱动因素与核心挑战

驱动因素:

1. 政策法规:《水污染防治法》、国家节水行动、饮用水新国标提标、老旧管网改造计划等提供刚性约束与发展方向。

2. 城镇化与人口聚集:持续拉动用水需求总量及对供水可靠性、水质要求的提升。

3. 水价改革:逐步推行阶梯水价、促进全成本核算,有助于行业获得合理回报,吸引投资。

4. 技术迭代:膜处理、智慧水务(物联网、大数据、AI用于漏损控制、优化调度)提升运营效率与服务品质。

核心挑战:

1. 水源水质风险:部分水源地微污染问题突出,处理成本上升。

2. 基础设施老化:大量城市管网超期服役,漏损率高,更新改造资金压力大。

3. 价格机制待完善:水价总体偏低,调整机制不够灵活,影响企业盈利与再投资能力。

4. 区域发展不平衡:城乡之间、东西部之间供水设施水平与服务能力差异显著。

五、发展趋势与投资逻辑

- 提质增效与精细化运营:重点从“保供应”转向“优水质、降漏损、提服务”。智慧水务投资成为热点,通过数字化实现漏损控制、能耗管理、精准计量。

- 工艺升级与深度处理普及:为应对水源变化与标准提升,膜技术、高级氧化等深度处理工艺应用范围扩大。

- 市场化改革与整合加速:在国企改革、PPP规范发展背景下,具备资本、技术、管理优势的全国性水务平台有望通过兼并收购进一步整合市场。

- 全产业链服务延伸:领先企业从单一供水向“供水+污水+水环境治理+再生水”等一体化解决方案提供商转型,实现协同效应。

- 价值回归与稳定收益:随着水价改革推进,供水板块现金流稳定、防御性强的特性凸显,在环保产业中具备较好的投资价值。

结论

自来水生产与供应行业正经历从传统公用事业向现代化、智能化公共服务的关键转型。尽管面临成本、价格、基础设施等多重挑战,但在政策刚性需求、技术赋能和市场化改革的共同驱动下,行业长期发展前景明确。具备卓越运营能力、技术创新实力和资本整合能力的龙头企业,将在保障国家水安全、提升民生福祉的获得更可持续的发展空间与投资价值。

如若转载,请注明出处:http://www.rqqfjcj.com/product/74.html

更新时间:2026-06-19 20:11:13